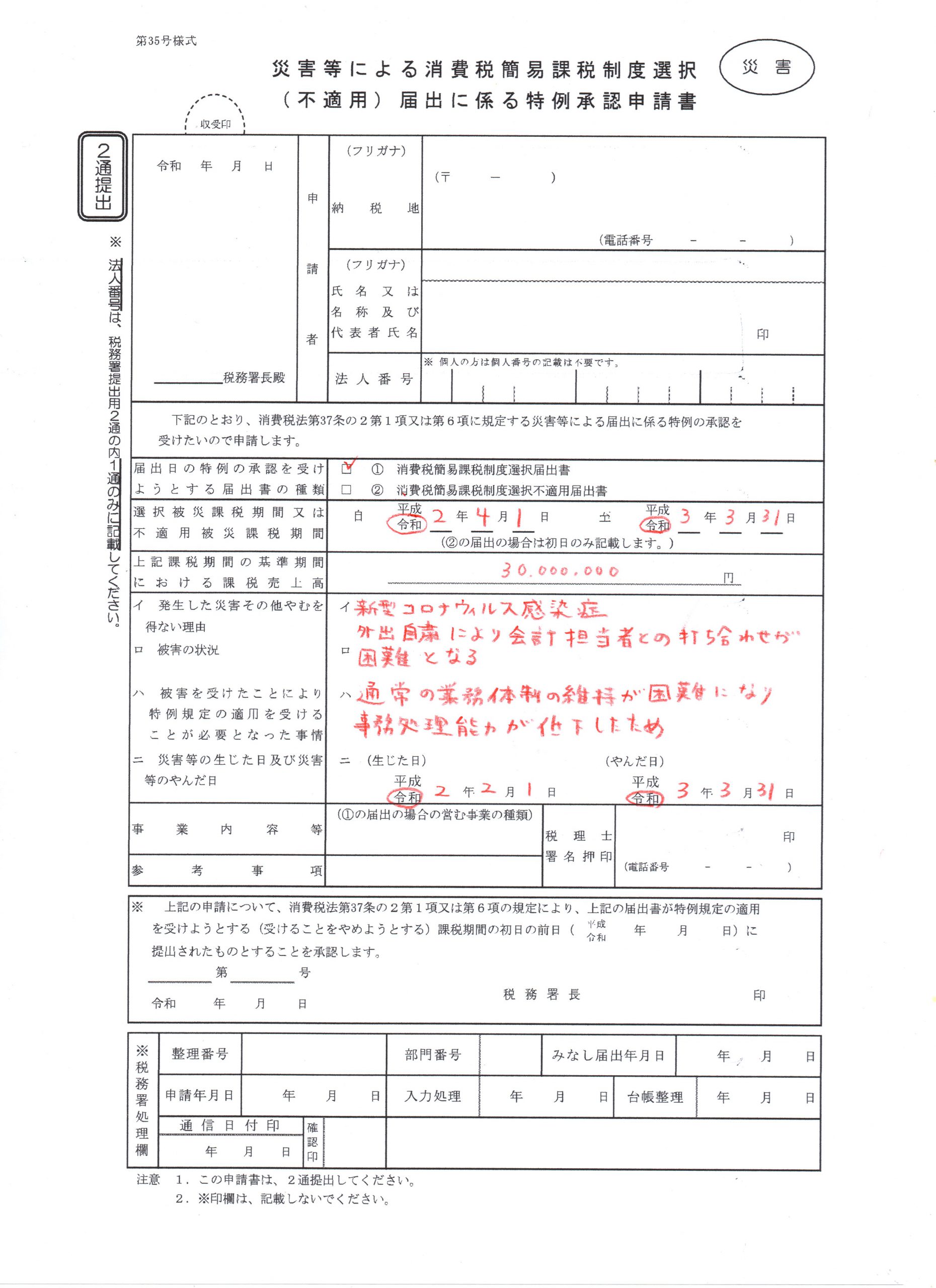

「簡易課税災害等による消費税簡易課税制度選択届出に係る特例承認申請書」という申請書があります。

この申請書ですが、今まではほとんど使うことが無かったのですが今回の新型コロナウィルス感染症にも適用出来るようになりましたので何件か提出させて頂きましたので解説させて頂きたいたいと思います。

簡単に言うとこの申請書は災害等により書類が紛失したり事務処理能力が低下した場合に、原則課税を適用していた事業者が簡易課税制度に変更することが出来るものになります。つまり、事業年度が開始された後であっても簡易課税を選択することが出来ます。提出期限は災害がやんだ日から2カ月以内になります。基準期間の課税売上高は5,000万円以下の場合の適用になります。

通常、簡易課税制度を選択した場合には2年間の継続適用が義務付けられるのですが、この申請書の承認を受けた場合には2年間の継続適用の義務がありません。つまり、1年間で止めることも出来ます。1年で止める場合には再度、災害等による消費税間課税制度選択(不適用)に係る特例承認申請書と消費税簡易課税選択不適用届出書の提出が必要になります。

記入するうえで一番悩んだ点としましては「災害がやんだ日」の日付です。

今回の新型コロナの場合は現状でやんでいるのかどうかも分かりませんので、私の場合は提出する日を記入しました。その他にはやんだ日を空欄にしたまま付箋に「まだ止んでいない」と記入して提出した場合でも承認を受けることが出来ました。税務署内部では申請書を提出した日を災害がやんだ日として処理しているかと思われます。

現在、e-taxに対応しておりませんので書面で提出する必要があります。ここら辺は災害特例ですのでe-taxに対応してほしい所です。申請書の提出は2部必要で、その他に別途「簡易課税制度選択届出書」の提出が必要になります。申請が受理されますと税務署長の印鑑が押されて納税者に郵送されます。

参照:国税庁ホームページ