災害により家が倒壊したり、流されたりしまった場合って書類も全部無くなってしまうわけだから、建物の取得価額が分からなくなってしまうことってあり得ますよね。

今日は、そういう場合の雑損控除の計算のの仕方について説明します。

まず、雑損控除の控除額の算式から説明します。

控除額は次の①と②のうちいずれか多い方の金額になります、

① 損失の金額 - 総所得金額の10分の1

② 損失の金額のうち災害関連支出の金額 - 5万円

災害関連支出っていうのは、簡単に言うと住宅家財等の取壊し費用とか撤去費用になります。

家屋が倒壊してしまった場合には①の損失の金額を求めなければなりませんから、建物の取得価額が分からなくてはなりません。

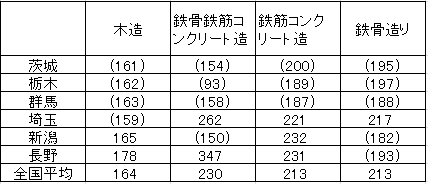

建物の取得価額が分からなくなってしまった場合には1㎡あたりの取得価額を次の表を用いることができます。

平成27年9月関東・東北豪雨被害用

【別表1】地域別・構造別の工事費用表(1㎡当たり)(単位:千円)

(注)該当する県の工事費用が全国平均を下回る場合(かっこ書き)については、全国平均の工事費用を用いて差し支えありません。

例えば、群馬の木造は163千円ですので、全国平均より下回っているため、全国平均の164千円を使った方が有利になります。

その建物が100㎡だとしたら、

164千円 × 100㎡ = 16,400千円

となるわけです。

この取得価額から減価償却相当額を差し引いた金額を使って損失金額を求めて行きます。

全壊しているのでしたら、全部が損失になりますし、半壊でしたら50%といった感じで計算します。

保険で補てんされた金額は損失額から差し引きます。

災害の場合には、雑損控除の他に災害減免法もありますので有利な方を選択して下さい。